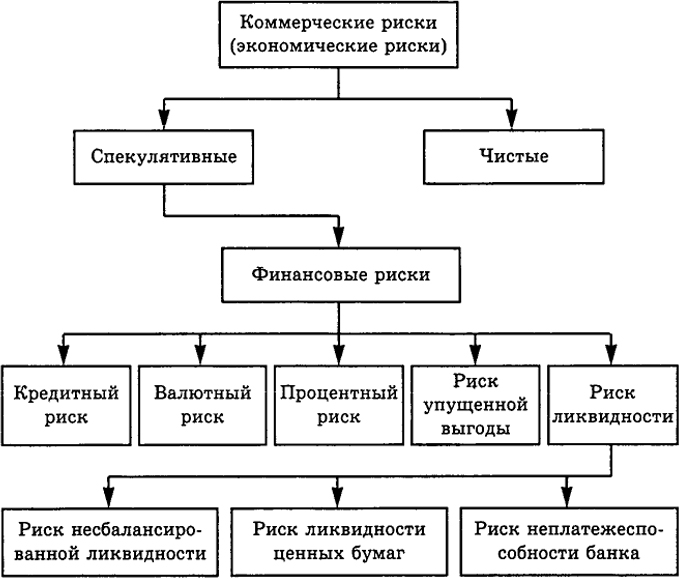

Риски ликвидности связаны - Риск ликвидности

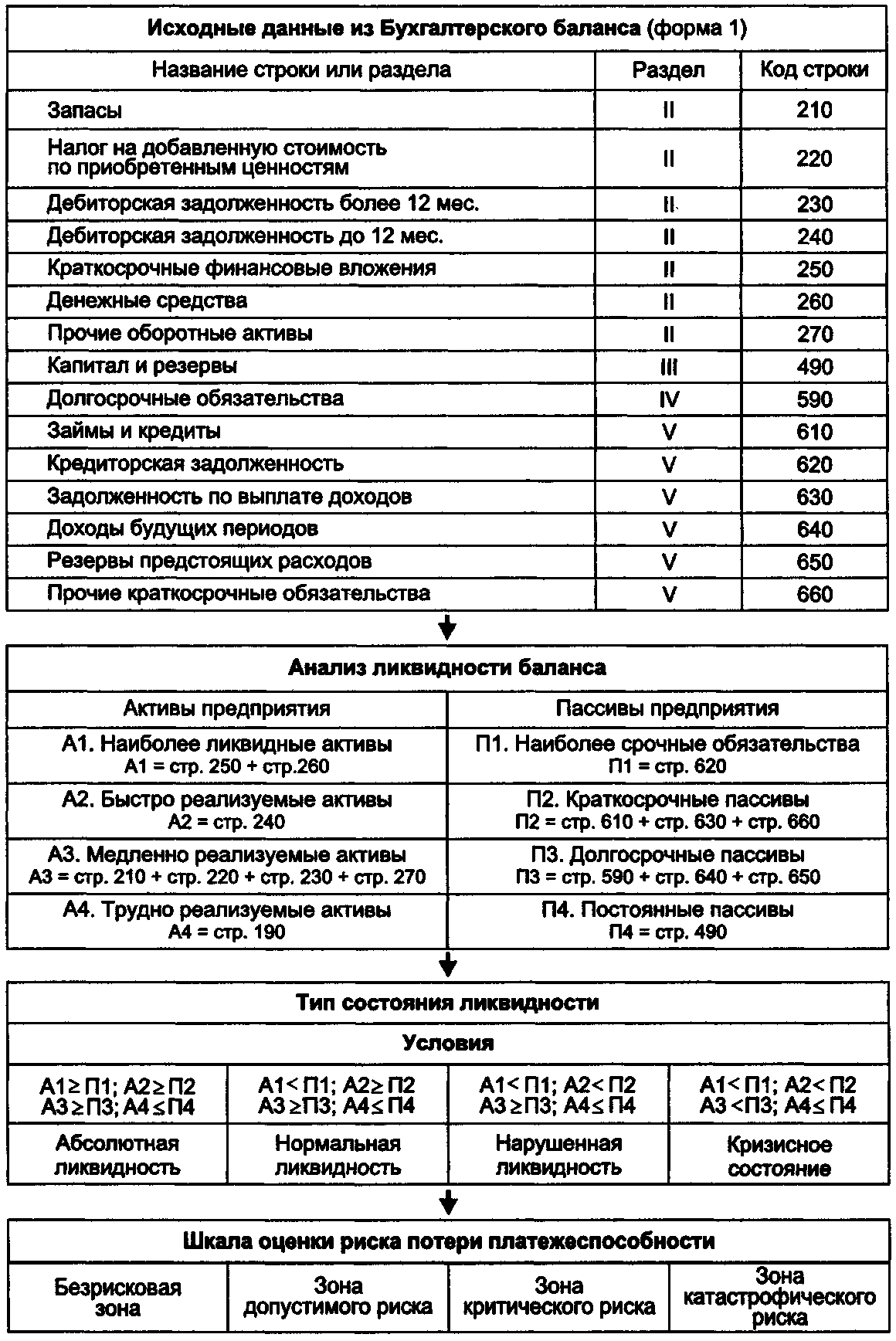

Анализ и оценка риска несбалансированной ликвидности предприятия

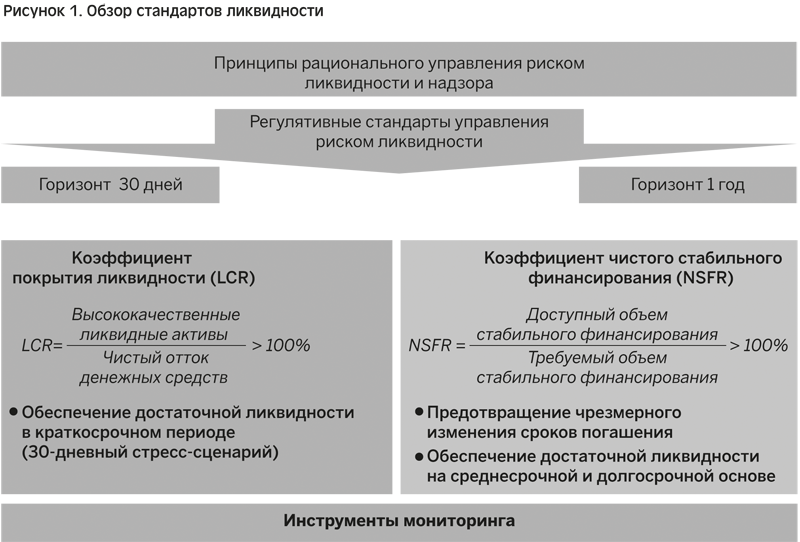

В рекомендациях Базельского комитета по банковскому надзору существенное внимание уделяется вопросам необходимости оценки достаточности капитала кредитной организации в едином контексте с оценкой величины риска ликвидности. Цель данной статьи - популяризация разработанного в [4] подхода к количественной оценке стоимости потенциальных убытков и затрат, которые кредитная организация может понести в будущем на поддержание своей платежеспособности. Риск ликвидности - это риск возникновения убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме [1].

Проверка компании Гос. Печать логотипа на футболках: основные технологии, которые применяются сегодня Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку! С чем носить пиджак. Советы от стилистов на новый сезон. Центр бытовых услуг. Риски ликвидности — это риски потерь, вызванные несоответствием сроков погашения обязательств по активам и пассивам.

Процедуры по управлению риском неспособности кредитной организации финансировать свою деятельность, то есть обеспечивать рост активов и выполнять обязательства по мере наступления сроков их исполнения без понесения убытков в размере, угрожающем финансовой устойчивости кредитной организации далее - риск ликвидности , должны устанавливать факторы его возникновения и включать:. Процедуры управления риском ликвидности дочерней кредитной организации должны определяться на основе подходов к управлению риском ликвидности, установленных на уровне банковской группы, и согласовываться в письменной форме с головной кредитной организацией банковской группы. В случае если кредитная организация дочерняя кредитная организация использует элементы моделирования состояния активов и пассивов, учитывающие "поведенческие" характеристики, базирующиеся на прогнозах поведения клиентов, в том числе вкладчиков, состояния финансовых рынков, внутренние документы кредитной организации банковской группы должны содержать описание используемых методов математического и статистического анализа и базовых допущений. Кредитная организация головная кредитная организация банковской группы должна осуществлять анализ чувствительности применяемой методологии к изменению установленных допущений. Допущения, принятые в дочерней кредитной организации, должны согласовываться в письменной форме с головной кредитной организацией банковской группы.